先看長期資金效率圖。

https://i.mopix.cc/ljLhbC.jpg

台股資金成本便宜,因此如果是單純指數投資,錢用借的,輕微開槓,付點利息保留股份

增值,會比賣掉股份來得划算。

150%槓桿(白區)以下都安全。

一倍槓桿為基礎,借錢有幾種途徑:

1.0050質押

這個好處是直觀,沒有要再平衡問題,就是單純每年質押要的錢出來,持續付利息,免還

錢。

缺點是利息偏高(2.5%左右)。

2. 正二現金5050

透過正二50%現金50%達成曝險100%,每年再平衡回50%之後取錢。

這個好處是利息很低(1.6%+0.5%),因為是期貨幫你借,利率比你自己借低。

而且台股支撐得起2倍的路徑,因此再平衡還能創造一些複利效應。

缺點是每年要操作平衡一次,且正二是全市場,不是50大,有時會稍微落後0050。

3. 台指期無限轉倉

全額保證金,要錢就從裡面領。

優點是出金是出權益數,隨時可以,沒交易摩擦,資金成本更低(1.6%)。而且月轉倉波

動耗損可以壓到最低。

缺點是每月得手動轉倉,槓桿不夠1要手動買微台補,而且隨時領要能抵抗誘惑,控制力

不好容易消費過度。

總之台股在央行低利率政策改變前,借貸比賣股好,無論是用哪種方式,報酬率都追得上

債務。

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 101.10.169.218 (臺灣)

※ 文章網址: https://webptt.cc/bbs/Stock/M.1777342272.A.794.html

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 10:14:48

不用,那就當強制存錢

槓桿倍率的意義在於再平衡,沒有參與再平衡的部份就不用算進去。

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 10:45:29

最近借錢的人多 漲到2.89%

不過元大證金的可以直接延展

等於利息支出也能參與複利

因此實質利率大概是2.6%

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 10:47:16

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 10:49:25

因為你不用真的付啊

維持率夠延展就行

那你沒有付出去的錢就繼續在年化中滾動

你算10%年化

2.89%*0.1=0.289%

2.89%-0.289%=2.601%

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 11:02:30

他是用來退休的話就只能單純放定存而已

最多買短債

我自己是2、3混用,然後槓桿率150%

拿去買低基期的標的(價值投資

但我比較靈活且風險偏好高

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 11:43:40

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 11:44:06

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 12:05:50

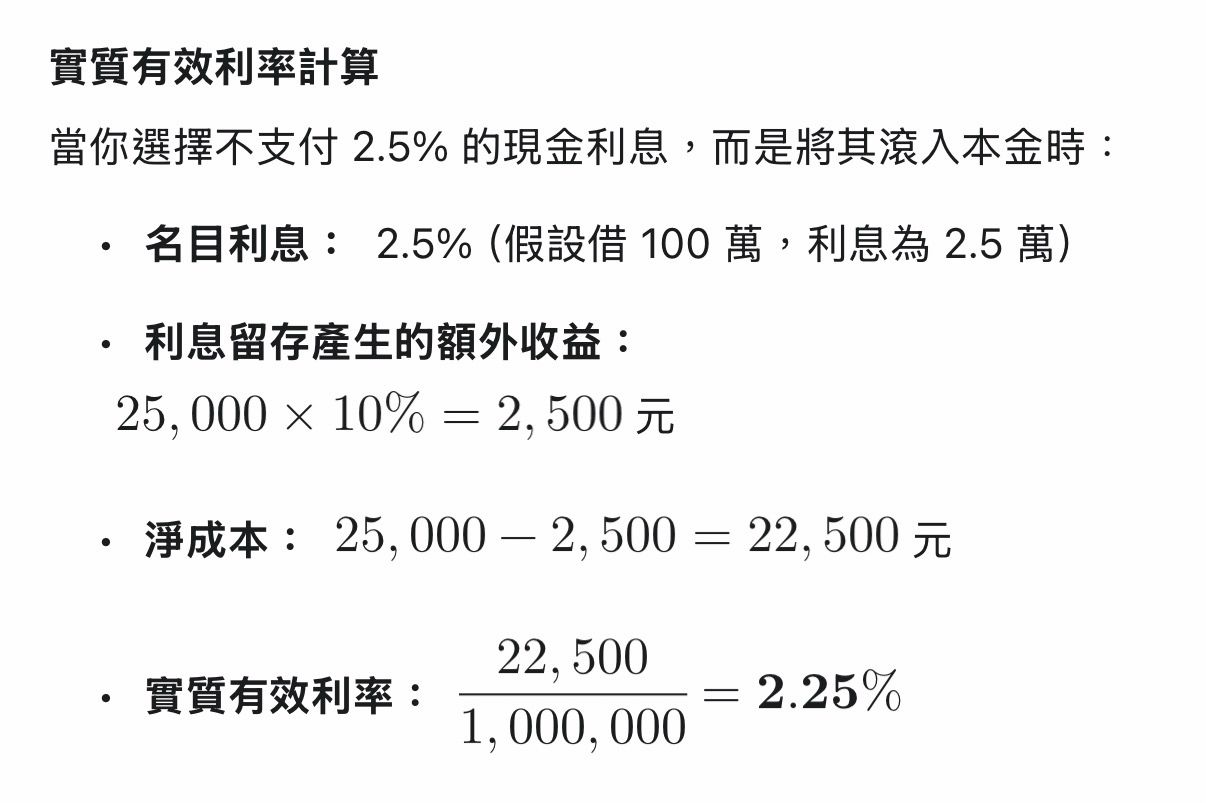

概算

因為你有50-100%的槓桿彈性

短期波動可以無視

沒有付出去的利息

就是在繼續幫你開微槓桿賺錢

150%以下都是曝險不足的前提下

你多開2.5%槓只賺不賠

平均一年多賺2500元(2萬5)

https://i.mopix.cc/xF8jEX.jpg

台股資金成本便宜,因此如果是單純指數投資,錢用借的,輕微開槓,付點利息保留股份

增值,會比賣掉股份來得划算。

150%槓桿(白區)以下都安全。

一倍槓桿為基礎,借錢有幾種途徑:

1.0050質押

這個好處是直觀,沒有要再平衡問題,就是單純每年質押要的錢出來,持續付利息,免還

錢。

缺點是利息偏高(2.5%左右)。

2. 正二現金5050

透過正二50%現金50%達成曝險100%,每年再平衡回50%之後取錢。

這個好處是利息很低(1.6%+0.5%),因為是期貨幫你借,利率比你自己借低。

而且台股支撐得起2倍的路徑,因此再平衡還能創造一些複利效應。

缺點是每年要操作平衡一次,且正二是全市場,不是50大,有時會稍微落後0050。

3. 台指期無限轉倉

全額保證金,要錢就從裡面領。

優點是出金是出權益數,隨時可以,沒交易摩擦,資金成本更低(1.6%)。而且月轉倉波

動耗損可以壓到最低。

缺點是每月得手動轉倉,槓桿不夠1要手動買微台補,而且隨時領要能抵抗誘惑,控制力

不好容易消費過度。

總之台股在央行低利率政策改變前,借貸比賣股好,無論是用哪種方式,報酬率都追得上

債務。

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 101.10.169.218 (臺灣)

※ 文章網址: https://webptt.cc/bbs/Stock/M.1777342272.A.794.html

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 10:14:48

不用,那就當強制存錢

槓桿倍率的意義在於再平衡,沒有參與再平衡的部份就不用算進去。

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 10:45:29

最近借錢的人多 漲到2.89%

不過元大證金的可以直接延展

等於利息支出也能參與複利

因此實質利率大概是2.6%

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 10:47:16

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 10:49:25

因為你不用真的付啊

維持率夠延展就行

那你沒有付出去的錢就繼續在年化中滾動

你算10%年化

2.89%*0.1=0.289%

2.89%-0.289%=2.601%

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 11:02:30

他是用來退休的話就只能單純放定存而已

最多買短債

我自己是2、3混用,然後槓桿率150%

拿去買低基期的標的(價值投資

但我比較靈活且風險偏好高

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 11:43:40

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 11:44:06

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 12:05:50

概算

因為你有50-100%的槓桿彈性

短期波動可以無視

沒有付出去的利息

就是在繼續幫你開微槓桿賺錢

150%以下都是曝險不足的前提下

你多開2.5%槓只賺不賠

平均一年多賺2500元(2萬5)

https://i.mopix.cc/xF8jEX.jpg

長期市場報酬10%沒有很誇張

台股是14%

你真的很在意利息建議用正二或期貨

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 12:48:07

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 12:51:04

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 12:54:07

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 13:02:03

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 13:02:39

長期市場報酬10%沒有很誇張

台股是14%

你真的很在意利息建議用正二或期貨

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 12:48:07

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 12:51:04

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 12:54:07

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 13:02:03

※ 編輯: onekoni (101.10.169.218 臺灣), 04/28/2026 13:02:39