左側交易者接龍

貴還是便宜不是只看大盤點位,還要看總體的EPS以及相對資金成本。

https://i.mopix.cc/RAe9eg.jpg

台股在買入持有不擇時的前題,只要台灣央行沒升息破2.5%,游資氾濫下,買入原型,無

論估值都是「太便宜」(白區,槓桿太低)。

只要沒開槓桿,0050在台灣就是門檻,放資金用的,贏過再自己選股,逼自己持股年度結

算要贏,至少能確定長期跟上大盤報酬。

如果導入估值,就要用到高登模型。

由於高登模型是用來算內在價值,我們知道eps就移項一下求預期報酬。

預期報酬= EPS*(1+成長率)/股價 + 成長率

目前eps1320,點數35417,eps今年預期成長20%(法人估22%,我保守算)。

1320*1.2/35417+0.2=0.245

到今年底明年初,台股大盤沒有大利空(aka台積電都有符合財測),光eps推升就有24%

左右的報酬,那24%以台股長期標準差20%來看,冒20%波動賺24%預期報酬,算是蠻合算的

。

因此沒開槓的0050即使從估值角度也不貴,因為獲利非常強勁。

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 49.216.40.112 (臺灣)

※ 文章網址: https://webptt.cc/bbs/Stock/M.1775901062.A.8F0.html

左側我定義是買入內在價值高於價格

那就必須導入估值去計算買的時候成本有沒有超值

成本有資金成本跟公司盈利能力

?動態槓桿這個半年多了吧

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 18:15:00

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 18:19:16

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 18:20:17

至少可以確定週一開盤市價買0050仍然是「太便宜」(內在價值超過價格)

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 18:45:19

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 18:50:37

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 19:00:58

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 19:01:23

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 19:05:00

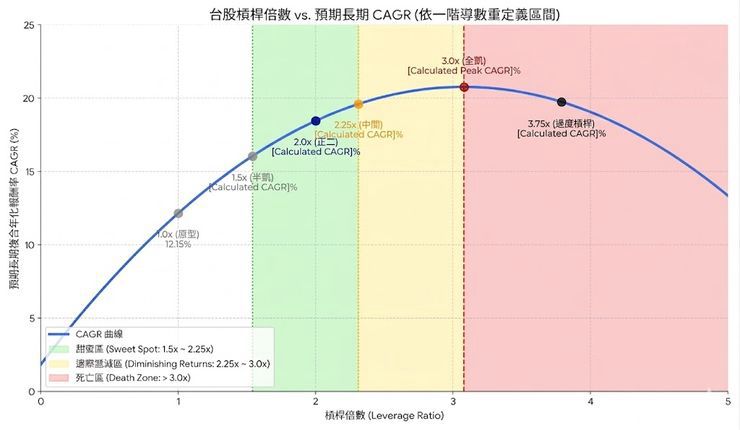

50%正二 50% 納指

先台股(因為你花台幣)然後補納指

達成動態槓桿150%

槓桿項放在資金便宜的台股

原型放在獲利更強勁的納指

比例有超過10%偏離再平衡

是風險報酬比目前最高的方式

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 19:23:08

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 19:23:32

跳行了XD

計算詳見

https://reurl.cc/A94L18

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 19:24:24

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 19:27:06

台股在買入持有不擇時的前題,只要台灣央行沒升息破2.5%,游資氾濫下,買入原型,無

論估值都是「太便宜」(白區,槓桿太低)。

只要沒開槓桿,0050在台灣就是門檻,放資金用的,贏過再自己選股,逼自己持股年度結

算要贏,至少能確定長期跟上大盤報酬。

如果導入估值,就要用到高登模型。

由於高登模型是用來算內在價值,我們知道eps就移項一下求預期報酬。

預期報酬= EPS*(1+成長率)/股價 + 成長率

目前eps1320,點數35417,eps今年預期成長20%(法人估22%,我保守算)。

1320*1.2/35417+0.2=0.245

到今年底明年初,台股大盤沒有大利空(aka台積電都有符合財測),光eps推升就有24%

左右的報酬,那24%以台股長期標準差20%來看,冒20%波動賺24%預期報酬,算是蠻合算的

。

因此沒開槓的0050即使從估值角度也不貴,因為獲利非常強勁。

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 49.216.40.112 (臺灣)

※ 文章網址: https://webptt.cc/bbs/Stock/M.1775901062.A.8F0.html

左側我定義是買入內在價值高於價格

那就必須導入估值去計算買的時候成本有沒有超值

成本有資金成本跟公司盈利能力

?動態槓桿這個半年多了吧

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 18:15:00

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 18:19:16

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 18:20:17

至少可以確定週一開盤市價買0050仍然是「太便宜」(內在價值超過價格)

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 18:45:19

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 18:50:37

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 19:00:58

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 19:01:23

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 19:05:00

50%正二 50% 納指

先台股(因為你花台幣)然後補納指

達成動態槓桿150%

槓桿項放在資金便宜的台股

原型放在獲利更強勁的納指

比例有超過10%偏離再平衡

是風險報酬比目前最高的方式

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 19:23:08

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 19:23:32

跳行了XD

計算詳見

https://reurl.cc/A94L18

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 19:24:24

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 19:27:06

魏哲家很保守了 通常會超過財測

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 19:46:10

魏哲家很保守了 通常會超過財測

※ 編輯: onekoni (49.216.40.112 臺灣), 04/11/2026 19:46:10