※ 引述《shintrain (戰犯分析師)》之銘言:

: ※ 引述 《humbler》 之銘言:

: : 心得/評論:

: : 清流君和周教授才是真的專家

: : 從去年看到現在

: : 只有清流君和周教授堅持all in 0050

: : 投資人也享受最甜美的報酬

: : 台股長期就是上漲

: : 0050有下跌就是天上掉下來的禮物

: 有個問題 為什麼大家都是推0050

: 既然大家都預期台股是持續看多

: 那為什麼通常不推正2?

: 買股票都是為了賺錢吧

: 既然放長期0050會賺正2肯定也是賺的吧

什麼是路徑依賴呢?

在投資正二的時候要意識到,你正在做的是借錢買股票,用一倍的錢開兩倍槓桿。

既然是借錢,肯定要確定正二的借貸成本。資金成本決定了你的勝率。

正二的資金成本由以下三者構成:

1.單位曝險管理費

管理費/2,以最便宜的00685L計,0.5/2=0.25。

2.無風險報酬

相對於定存,正二錯失的報酬率,以大額兩年期定存來看,約1%(郵局0.84%)。

3.交易摩擦

由於正二每日再平衡,買賣費用約0.3%。

0.25+1+0.3 = 1.55

正二目前的絕對成本是每年1.55%。

由於你買的是公司的價值,公司股份的內在價值,就是透過折現率換算成現在價值。

買在低本益比,相對比買在高本益比來得高勝率。

白話說,你付出的錢買的是公司未來賺來的錢,買的越便宜回本越快。

那當你借貸來買,由於你每分每秒都在付出1.55%的絕對成本,你在跟時間賽跑,如果你

買的東西要非常久才回本,那麼長期來說就是虧損。

反過來說,你買在低本益比的位階,那麼很快回本的情況,自然就比原型更賺。

所謂路徑依賴,依賴的就是低資金成本,與低股市位階這兩者,缺一不可,你在高資金成

本時抄底不容易贏,或是你低資金成本槓桿買高位階也不容易贏。這跟原型隨便買不要賣

是不同的。

所幸台股長期是低利率高報酬,通常適合開2倍槓桿,所以「20年歷史來看」正二也可以

無腦買,但在2000年之前高利率、高本益比那個年代,或是現在的美股,兩倍就不是無腦

解答了。

補充:

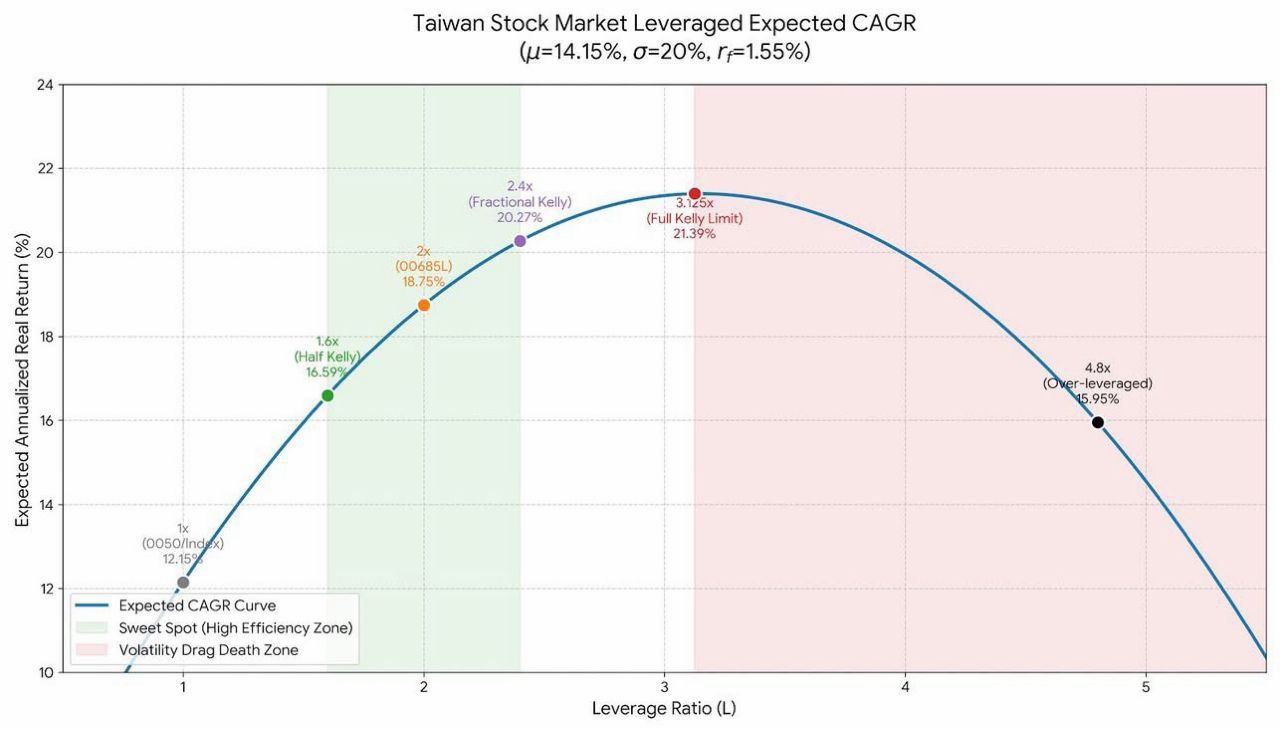

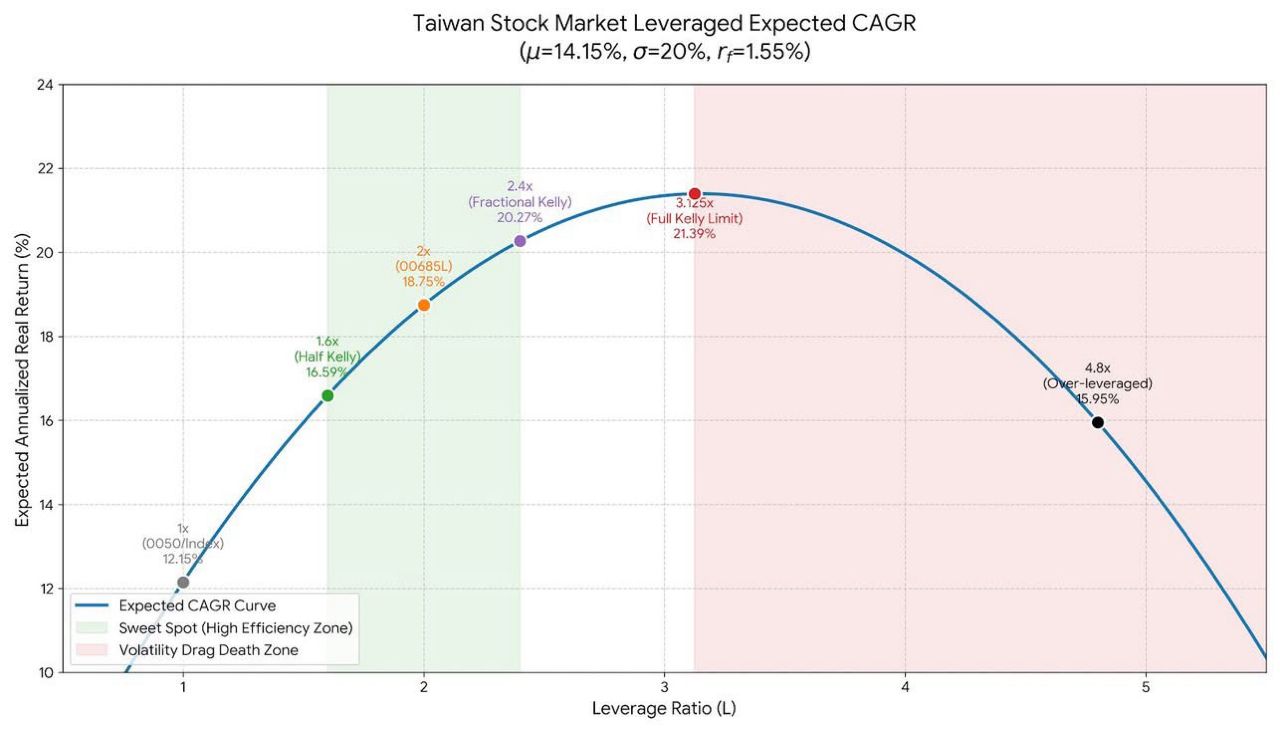

為了能夠數據化,我們借助凱利公式來計算勝率最高的槓桿率。

(14.15%-1.55%)/(20%*20%) = 3.15

315%是台股最佳槓桿,但這是告訴你最高,實務上用半凱利158%比較安全。

https://i.mopix.cc/Obe4Lw.jpg

那麼套入現在的股市位階

https://i.mopix.cc/It009M.jpg

那麼套入現在的股市位階

https://i.mopix.cc/It009M.jpg

EPS1240的前題

31000點以上就是160%左右。

(兩倍以上參考用,要的話得用期貨替代)

https://i.mopix.cc/uAvobm.jpg

EPS1240的前題

31000點以上就是160%左右。

(兩倍以上參考用,要的話得用期貨替代)

https://i.mopix.cc/uAvobm.jpg

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 49.218.150.78 (臺灣)

※ 文章網址: https://webptt.cc/bbs/Stock/M.1772724841.A.75D.html

※ 編輯: onekoni (49.218.150.78 臺灣), 03/05/2026 23:34:41

※ 編輯: onekoni (49.218.150.78 臺灣), 03/05/2026 23:39:09

※ 編輯: onekoni (49.218.150.78 臺灣), 03/05/2026 23:40:33

數學的摩擦損失你看背景這兩個條件就可以忽略

兩個條件具備,連續上漲有利

兩個條件缺乏,波動耗損不利

所以根本上來說還是資金成本與市場PE的問題

※ 編輯: onekoni (49.218.150.78 臺灣), 03/05/2026 23:51:13

為了能夠數據化,我們借助凱利公式來計算勝率最高的槓桿率。

(14.15%-1.55%)/(20%*20%) = 3.15

315%是台股最佳槓桿,但這是告訴你最高,實務上用半凱利158%比較安全。

https://i.mopix.cc/XpTbIp.jpg

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 49.218.150.78 (臺灣)

※ 文章網址: https://webptt.cc/bbs/Stock/M.1772724841.A.75D.html

※ 編輯: onekoni (49.218.150.78 臺灣), 03/05/2026 23:34:41

※ 編輯: onekoni (49.218.150.78 臺灣), 03/05/2026 23:39:09

※ 編輯: onekoni (49.218.150.78 臺灣), 03/05/2026 23:40:33

數學的摩擦損失你看背景這兩個條件就可以忽略

兩個條件具備,連續上漲有利

兩個條件缺乏,波動耗損不利

所以根本上來說還是資金成本與市場PE的問題

※ 編輯: onekoni (49.218.150.78 臺灣), 03/05/2026 23:51:13

為了能夠數據化,我們借助凱利公式來計算勝率最高的槓桿率。

(14.15%-1.55%)/(20%*20%) = 3.15

315%是台股最佳槓桿,但這是告訴你最高,實務上用半凱利158%比較安全。

https://i.mopix.cc/XpTbIp.jpg

那麼套入現在的股市位階

https://i.mopix.cc/PNt76Z.jpg

那麼套入現在的股市位階

https://i.mopix.cc/PNt76Z.jpg

31000點以上就是160%左右。

包括再平衡的偏離、期貨成本等等大概就0.3%/每年,估算的

然後數學上的偏移顯示的是風險報酬能不能追上耗損,這個回到背景兩個條件。

※ 編輯: onekoni (49.218.150.78 臺灣), 03/05/2026 23:57:42

※ 編輯: onekoni (49.218.150.78 臺灣), 03/05/2026 23:58:56

上面更新了表格

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:02:14

https://i.mopix.cc/dchxRb.jpg

31000點以上就是160%左右。

包括再平衡的偏離、期貨成本等等大概就0.3%/每年,估算的

然後數學上的偏移顯示的是風險報酬能不能追上耗損,這個回到背景兩個條件。

※ 編輯: onekoni (49.218.150.78 臺灣), 03/05/2026 23:57:42

※ 編輯: onekoni (49.218.150.78 臺灣), 03/05/2026 23:58:56

上面更新了表格

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:02:14

https://i.mopix.cc/dchxRb.jpg

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:04:05

對啦,利差交易本質上還有匯率

這篇說的是台幣看台股

加入國際匯率會變太複雜

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:05:54

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:06:54

我同意你0050歐印才是萬無一失

槓桿投資本質上是勝率

既然是勝率就沒有100%

99%勝率還是輸也是常見的事情

槓桿之前要想清楚

而指數原型必勝的原因是市場存在即合理,再差的環境也會平衡到合理的報酬,比方說阿

根廷過去三年惡性通膨,但股市仍有55%美元計價的報酬率,希臘更是這幾年的報酬前段

班。爛市場也可能有好報酬。

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:09:18

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:10:34

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:12:41

我可以明白有人對槓桿反感的原因

畢竟是機率

玩遊戲95%閃避被打中都常見了

不玩糞game是個選項

但要玩

合理的評估風險,管理押注就很重要

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:14:19

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:16:11

台股正二是用期貨不是用swap 美股才是用swap

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:20:07

如果是QLD

1.單位管理費

0.95/2 = 0.475

2.SOFR

3.67

3.SWAPS貼水

0.6

4.交易摩擦

0.15

0.475+3.67+0.6+0.15 = 4.895

因此美股顯示了高資金成本拖累報酬的問題。

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:25:21

通常500萬以上都1% 可以自己代別的數字

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:25:56

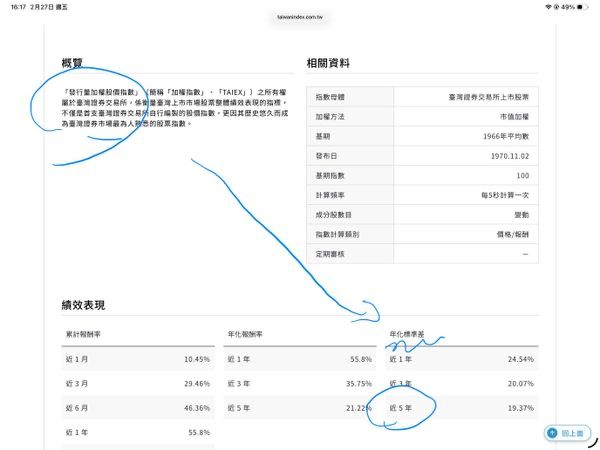

五年波動率自己去指數查==不要那麼懶

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:29:08

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:04:05

對啦,利差交易本質上還有匯率

這篇說的是台幣看台股

加入國際匯率會變太複雜

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:05:54

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:06:54

我同意你0050歐印才是萬無一失

槓桿投資本質上是勝率

既然是勝率就沒有100%

99%勝率還是輸也是常見的事情

槓桿之前要想清楚

而指數原型必勝的原因是市場存在即合理,再差的環境也會平衡到合理的報酬,比方說阿

根廷過去三年惡性通膨,但股市仍有55%美元計價的報酬率,希臘更是這幾年的報酬前段

班。爛市場也可能有好報酬。

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:09:18

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:10:34

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:12:41

我可以明白有人對槓桿反感的原因

畢竟是機率

玩遊戲95%閃避被打中都常見了

不玩糞game是個選項

但要玩

合理的評估風險,管理押注就很重要

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:14:19

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:16:11

台股正二是用期貨不是用swap 美股才是用swap

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:20:07

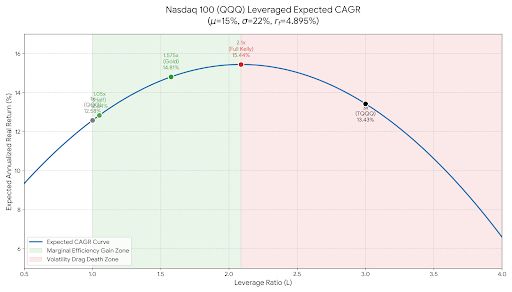

如果是QLD

1.單位管理費

0.95/2 = 0.475

2.SOFR

3.67

3.SWAPS貼水

0.6

4.交易摩擦

0.15

0.475+3.67+0.6+0.15 = 4.895

因此美股顯示了高資金成本拖累報酬的問題。

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:25:21

通常500萬以上都1% 可以自己代別的數字

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:25:56

五年波動率自己去指數查==不要那麼懶

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:29:08

要說幾次,數學上的耗損本質上是風險報酬跟無風險報酬之間的競逐,只要背景兩條件符

合,數學的波動耗損不重要。凱利公式已經算出來值不值得去押注這種波動耗損了。

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:34:10

來啦,你說一個市場報酬14%,資金成本1.5%的地方,波動耗損是投資正二的重點嗎?

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:38:42

沒錯

槓桿投資是勝率問題

因為牽涉到未來的計算

未來是誰也說不準的

99%還是可能輸

這點我完全同意你

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:46:49

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:47:47

怎麼會是無上限?14%的歷史平均報酬決定了你能槓多大

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:48:34

在一個年化14%波動率20%成本1.5%的市場,正向複利會高於波動耗損。

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:50:38

其實2000年之前某些時刻也適合喔

只要兩條件符合

https://i.mopix.cc/8dZlam.jpg

要說幾次,數學上的耗損本質上是風險報酬跟無風險報酬之間的競逐,只要背景兩條件符

合,數學的波動耗損不重要。凱利公式已經算出來值不值得去押注這種波動耗損了。

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:34:10

來啦,你說一個市場報酬14%,資金成本1.5%的地方,波動耗損是投資正二的重點嗎?

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:38:42

沒錯

槓桿投資是勝率問題

因為牽涉到未來的計算

未來是誰也說不準的

99%還是可能輸

這點我完全同意你

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:46:49

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:47:47

怎麼會是無上限?14%的歷史平均報酬決定了你能槓多大

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:48:34

在一個年化14%波動率20%成本1.5%的市場,正向複利會高於波動耗損。

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 00:50:38

其實2000年之前某些時刻也適合喔

只要兩條件符合

https://i.mopix.cc/8dZlam.jpg

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 01:00:21

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 01:05:49

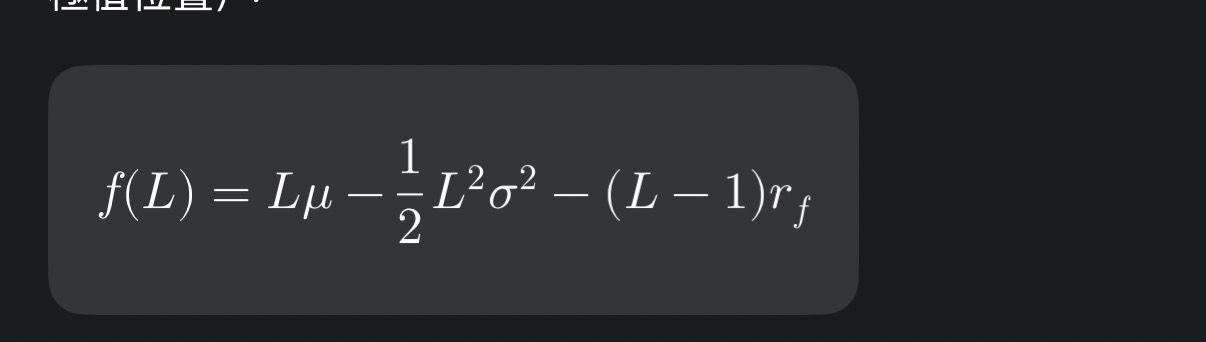

來來來 用你的公式

你應該是指「連續時間幾何平均報酬」

https://i.mopix.cc/MTitGa.jpg

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 01:00:21

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 01:05:49

來來來 用你的公式

你應該是指「連續時間幾何平均報酬」

https://i.mopix.cc/MTitGa.jpg

代入

(2*0.1415)-(0.5*2平方*0.2平方)-(2-1)0.0155

1.槓桿報酬 0.283

2.耗損 0.08

3.資金成本 0.0155

0.283-0.08-0.0155 = 0.188

18.8%的報酬預期,高於原型歷史平均14.15%,也符合正二20%左右年化的歷史報酬。

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 02:00:43

代入

(2*0.1415)-(0.5*2平方*0.2平方)-(2-1)0.0155

1.槓桿報酬 0.283

2.耗損 0.08

3.資金成本 0.0155

0.283-0.08-0.0155 = 0.188

18.8%的報酬預期,高於原型歷史平均14.15%,也符合正二20%左右年化的歷史報酬。

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 02:00:43

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 02:10:00

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 02:17:09

剛剛回家坐下來算才發現扯一堆在吵什麼明明在說一樣的東西==

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 02:22:43

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 02:10:00

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 02:17:09

剛剛回家坐下來算才發現扯一堆在吵什麼明明在說一樣的東西==

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 02:22:43

補上QQQ

https://i.mopix.cc/neDZAY.jpg

補上QQQ

https://i.mopix.cc/neDZAY.jpg

https://i.mopix.cc/gy1x1O.jpg

https://i.mopix.cc/gy1x1O.jpg

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 02:41:00

你用期貨成本就1.55

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 04:12:35

你用期貨開的成本就1%啊

有人要你跟銀行對敲?

台灣的正二實質上就是用期貨不是swap

成本優勢在期貨低稅率+低借貸成本

跟你自己期貨放一半保證金一樣

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 04:24:26

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 04:29:25

重貼現率是央行限制銀行用的

期貨成本是市場供需平衡出來的

台灣游資氾濫

大戶造市商沒事去借央行2%幹嘛?

TAIBOR 0.8%-1.6%

跟我算出來就差不多

我算1.3(大額定存+交易摩擦)

https://i.mopix.cc/a3BSIE.jpg

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 02:41:00

你用期貨成本就1.55

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 04:12:35

你用期貨開的成本就1%啊

有人要你跟銀行對敲?

台灣的正二實質上就是用期貨不是swap

成本優勢在期貨低稅率+低借貸成本

跟你自己期貨放一半保證金一樣

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 04:24:26

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 04:29:25

重貼現率是央行限制銀行用的

期貨成本是市場供需平衡出來的

台灣游資氾濫

大戶造市商沒事去借央行2%幹嘛?

TAIBOR 0.8%-1.6%

跟我算出來就差不多

我算1.3(大額定存+交易摩擦)

https://i.mopix.cc/a3BSIE.jpg

總結你糾結的點:

報酬率不該14.15%而應該是10%

借貸成本不該1.3%而應該是2%以上

然而事實是:

60年平均報酬就是14.15%

Taibor就是0.8-1.6%

啊世界就不是照你應該去走的齁

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 05:05:13

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 05:06:49

日本我不清楚他正二的成本結構欸

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 05:15:01

5年前的QLD

管理費 0.9/2 = 0.45

SOFR 0.05

SWAP貼水 0.6

交易摩擦 0.15

0.45+0.05+0.6+0.15 = 1.25%

2*0.15-0.5*2*2*0.22*0.22-(2-1)0.0125 = 0.191

槓桿報酬:30%

波動耗損:9.68%

資金成本:1.25%

QLD總報酬:19.1%

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 05:18:19

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 05:24:22

要隨市場資金成本與市場調整槓桿比率

但一直待在市場

當時凱利284%

你看PE調整大概就是TQQQ/QLD之間切換

Fed升息就要隨公式調回QQQ

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 05:28:25

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 05:31:33

以現在的成本來說是的!

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 05:59:23

利率那些都是既成事實調整

預期報酬透過折現率回推是訂價方式

跟什麼馬後炮無關

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:04:16

波動率去查5年標準差啦要講幾次

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:07:08

你用選擇權的隱波來估才失準好嗎

IV 的用途:是用來判斷「現在買選擇權貴不貴」。

歷史波動率的用途:是用來計算「長期持有槓桿工具的數學期望值」。

IV隨時在變動,用來看長期只是雜訊。

槓桿 ETF的每日調倉是基於「當天已經發生的真實報酬」,長期的淨值減損是「已實現的

日波動」,拿過去 5 年的標準差來作為模型參數,是為了計算該資產在該市場慣性下的

「期望值」,比拿IV套可靠。

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:10:12

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:12:24

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:12:58

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:16:16

https://i.mopix.cc/QfgE9F.jpg

總結你糾結的點:

報酬率不該14.15%而應該是10%

借貸成本不該1.3%而應該是2%以上

然而事實是:

60年平均報酬就是14.15%

Taibor就是0.8-1.6%

啊世界就不是照你應該去走的齁

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 05:05:13

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 05:06:49

日本我不清楚他正二的成本結構欸

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 05:15:01

5年前的QLD

管理費 0.9/2 = 0.45

SOFR 0.05

SWAP貼水 0.6

交易摩擦 0.15

0.45+0.05+0.6+0.15 = 1.25%

2*0.15-0.5*2*2*0.22*0.22-(2-1)0.0125 = 0.191

槓桿報酬:30%

波動耗損:9.68%

資金成本:1.25%

QLD總報酬:19.1%

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 05:18:19

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 05:24:22

要隨市場資金成本與市場調整槓桿比率

但一直待在市場

當時凱利284%

你看PE調整大概就是TQQQ/QLD之間切換

Fed升息就要隨公式調回QQQ

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 05:28:25

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 05:31:33

以現在的成本來說是的!

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 05:59:23

利率那些都是既成事實調整

預期報酬透過折現率回推是訂價方式

跟什麼馬後炮無關

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:04:16

波動率去查5年標準差啦要講幾次

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:07:08

你用選擇權的隱波來估才失準好嗎

IV 的用途:是用來判斷「現在買選擇權貴不貴」。

歷史波動率的用途:是用來計算「長期持有槓桿工具的數學期望值」。

IV隨時在變動,用來看長期只是雜訊。

槓桿 ETF的每日調倉是基於「當天已經發生的真實報酬」,長期的淨值減損是「已實現的

日波動」,拿過去 5 年的標準差來作為模型參數,是為了計算該資產在該市場慣性下的

「期望值」,比拿IV套可靠。

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:10:12

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:12:24

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:12:58

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:16:16

https://i.mopix.cc/QfgE9F.jpg

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:24:43

你房貸利率看IV訂再來6啦

期貨就看當下利率 資金成本多少就多少

持有正二十年也是看當下資金成本

扯他媽IV幹麼

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:26:40

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:27:52

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:28:26

你有認真說話嗎?

期貨買賣當下利率多少就是多少

跟IV有什麼關係

IV反應更多是市場情緒

不是未來長期波動率

看IV去定反而變成市場情緒主導

會賠死

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:31:17

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:32:19

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:34:48

台股正二就是期貨齁要講幾次。

IV 是用來做短線選擇權套利的工具,而歷史波動率 才是決定槓桿 ETF 長線複利損耗的

物理本質。

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:36:48

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:24:43

你房貸利率看IV訂再來6啦

期貨就看當下利率 資金成本多少就多少

持有正二十年也是看當下資金成本

扯他媽IV幹麼

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:26:40

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:27:52

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:28:26

你有認真說話嗎?

期貨買賣當下利率多少就是多少

跟IV有什麼關係

IV反應更多是市場情緒

不是未來長期波動率

看IV去定反而變成市場情緒主導

會賠死

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:31:17

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:32:19

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:34:48

台股正二就是期貨齁要講幾次。

IV 是用來做短線選擇權套利的工具,而歷史波動率 才是決定槓桿 ETF 長線複利損耗的

物理本質。

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:36:48

你看隱波才在哈嘍

正二每天就要再平衡

每月就要轉倉

利率都是當下的TAIBOR

正二的利率是會計成本 當下買賣就定論了

而波動率是看大盤歷史慣性

從頭到尾跟選擇權毫無關聯

你拿IV否定五年平均

就跟拿明天降雨機率

否定過去五年平均降雨狀況一樣

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:39:00

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:41:45

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:43:03

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:45:16

https://i.mopix.cc/PGzUkY.jpg

你看隱波才在哈嘍

正二每天就要再平衡

每月就要轉倉

利率都是當下的TAIBOR

正二的利率是會計成本 當下買賣就定論了

而波動率是看大盤歷史慣性

從頭到尾跟選擇權毫無關聯

你拿IV否定五年平均

就跟拿明天降雨機率

否定過去五年平均降雨狀況一樣

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:39:00

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:41:45

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:43:03

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:45:16

https://i.mopix.cc/PGzUkY.jpg

來 QLD承擔兩倍風險多賺的那麼少

你開槓幹麼

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:52:06

隱波只適用選擇權 不要亂套

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:52:59

開了3年承受兩倍風險

只增加5%年化你在幹麼?

https://i.mopix.cc/OQFH9O.jpg

來 QLD承擔兩倍風險多賺的那麼少

你開槓幹麼

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:52:06

隱波只適用選擇權 不要亂套

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:52:59

開了3年承受兩倍風險

只增加5%年化你在幹麼?

https://i.mopix.cc/OQFH9O.jpg

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:59:18

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 07:00:34

然後你25年關稅股災就輸了

白開一場

那時候QQQ看本益比切QLD爽賺

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 07:03:11

結果一樣

25/04輸QQQ

QQQ那時按照PE才開QLD(2倍)

現在贏過你白開2年

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 07:05:14

自己算 上面都有貼還硬拗

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 07:06:02

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 06:59:18

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 07:00:34

然後你25年關稅股災就輸了

白開一場

那時候QQQ看本益比切QLD爽賺

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 07:03:11

結果一樣

25/04輸QQQ

QQQ那時按照PE才開QLD(2倍)

現在贏過你白開2年

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 07:05:14

自己算 上面都有貼還硬拗

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 07:06:02

半凱已經說明了22年升息後就只能QQQ

要槓頂多1.575

唯一例外是關稅股災

那時候PE降到可以全凱(QLD

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 07:09:14

你套公式就知道2022後資金成本不適合槓

硬要開?

東扯西扯

你他媽自己算啦煩死

公式你給的

算給你看又扯隱波

隱波扯不過又來扭曲我的意思

我從頭到尾都說

資金成本決定凱利槓桿區間範圍、上下限

看PE調整區間內槓桿落點(貼近上限或下限

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 07:10:34

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 07:13:12

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 07:13:51

半凱已經說明了22年升息後就只能QQQ

要槓頂多1.575

唯一例外是關稅股災

那時候PE降到可以全凱(QLD

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 07:09:14

你套公式就知道2022後資金成本不適合槓

硬要開?

東扯西扯

你他媽自己算啦煩死

公式你給的

算給你看又扯隱波

隱波扯不過又來扭曲我的意思

我從頭到尾都說

資金成本決定凱利槓桿區間範圍、上下限

看PE調整區間內槓桿落點(貼近上限或下限

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 07:10:34

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 07:13:12

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 07:13:51

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 07:19:54

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 07:20:21

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 07:19:54

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 07:20:21

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 08:11:26

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 08:25:00

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 08:11:26

※ 編輯: onekoni (49.218.150.78 臺灣), 03/06/2026 08:25:00